Az elmúlt héten még nem teljes mértékben alakult ki, de elkezdődött az úgynevezett időjárás piac és a következő két hét csapadék-előrejelzése alapján komoly fordulat is kialakulhat az árakban.

A szójabab mérlege kifejezetten szűkös és Kína fokozódó vásárlásai tovább nehezíthetik a helyzetet. Egyes vélemények szerint a világ szójabab-mérlegében jelenleg mutatkozó kb. 7 millió tonnás hiány (a legutóbbi USDA becslés alapján) akár 10-15 millió tonnára is felmehet. Az USA és Brazília eddigi eladási arányai már magasabbak, mint ami az eddig eltelt idő alapján várható lett volna. Bő egy évvel ezelőtt a piac nagy kérdése még az volt, honnan tudja pótolni Kína az USA helyett szójabab szükségletét és akkor Brazília adódott, mint természetes válasz. Ez 2019/20-ban Brazília rekord export lehetőségei fényében nem volt lehetetlen, de ha az idei 85 millió tonnás export nem áll majd rendelkezésre, úgy komoly globális átrendeződés várható.

A legfontosabb földrajzi terület most Dél-Amerika, ahol a szója és a gabonavetési munkák Argentínában 30 % körül tartanak, Brazíliában a szója várható termése ugyan rekord-közeli lehet, de a közeli időszak csapadék-ellátottsága meghatározó lesz. Már korábban is említettük, hogy a LaNina áramlat szárazságot hozhat a vetési időszakban -az ottani tavaszban-, ez most igazolódni látszik.

A WorldAgWheater Service térképei mutatják, hogy a következő két hétben Brazília legnagyobb részén az átlagos csapadéknak csak 20-40 %-a várható és hasonló a helyzet Argentína középső és déli részén is. A várakozások szerint ha ez így is lesz, úgy a vetések kezdeti fejlődésében és a bokrosodással lehetnek majd gondok.

A WorldAgWheater Service térképei mutatják, hogy a következő két hétben Brazília legnagyobb részén az átlagos csapadéknak csak 20-40 %-a várható és hasonló a helyzet Argentína középső és déli részén is. A várakozások szerint ha ez így is lesz, úgy a vetések kezdeti fejlődésében és a bokrosodással lehetnek majd gondok.

Az északi féltekén is, az USA-ban is és Oroszországban is kérdőjeleket vet fel a vízhiány és az őszi időszakban Oroszországban is csak 60-80 % volt a csapadákellátottság szintje és bár egyelőre nem jeleztek komoly kieséseket, de ezek pótlására még szükség van.

Mindezen folyamatok, a COVID vírus miatti bizonytalanság, az USA új elnökének gazdaságpolitikai döntései mind meghatározóak lesznek és az elmúlt héten tapasztalt áralakulás egy új irányzat kialakulását eredményezheti. A szójabab piacán 2016 március-júniusban volt hasonlóan nagy áremelkedés, amit az új termés megérkezésekor csökkenés követett. A szójabab chicagói jegyzése 2018 júliusa óta volt 9 USD/bu körül és ez az árszint emelkedett idén augusztus vége óta mintegy 25 %-kal. Ez húzza maga után a többi olajosmag árát is, különösen, hogy az északi félteke és azon belül Ukrajna napraforgó termése is lényegesen kisebb lett, mint várták.

Az egyéb termények árának alakulása már kevésbé volt dinamikusan erősödő és hosszabb távon is inkább a tartott árak várhatóak. Ezen termékek tőzsdei árának alakulását nem csak a fundamentális tényezők határozzák meg, hanem a fizikai piacon kívül állók tevékenysége is és ez eredményezheti, hogy mintegy „szimpátiából” a többi termék is drágulni fog.

Véleményem szerint a mostani árcsúcsokat követhetik újabbak, a kérdés csak azok mértéke és időzítése. A meghatározó minden termék esetében a kínai vételek további alakulása lesz.

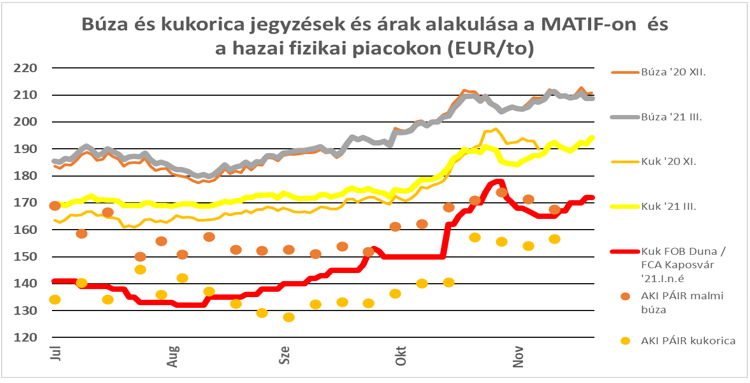

Az árak alakulása is mutatja, hogy az európai piaci jegyzések is követték a bizonytalanságot is és egyelőre inkább oldalazó mozgás volt jellemző. A legfontosabb most, hogy a fekete-tengeri árakat viszik-e tovább felfelé a vevők, most esélyes, hogy az év végi időszakban valamelyest csökkeni fog a vételi érdeklődés és emiatt nem tudnak majd az eladók további áremelkedést érvényesíteni.

Az árak alakulása is mutatja, hogy az európai piaci jegyzések is követték a bizonytalanságot is és egyelőre inkább oldalazó mozgás volt jellemző. A legfontosabb most, hogy a fekete-tengeri árakat viszik-e tovább felfelé a vevők, most esélyes, hogy az év végi időszakban valamelyest csökkeni fog a vételi érdeklődés és emiatt nem tudnak majd az eladók további áremelkedést érvényesíteni.

A hazai helyzetben is az olajosmagvak áralakulása az egyik folyamatos témája a kereskedőknek, újabb és újabb árcsúcsok születnek és ennek magyarázata táblázatunkból is látható. Az egyetlen lehetséges import forrás Ukrajna és az onnan elméletileg érkező áru árszintje határozza meg az itteni árakat is, ha kell még áru a hazai kínálaton felül, azt ennyiért lehet(ne) beszerezni.

A búza és a kukorica piacán az összehasonlító ár már nem biztos, hogy el is érhető – az már a nagy forgalmat lebonyolító cégeken múlik, ha kell még nekik áru, fel tudják vinni az árakat. A másik oldalon viszont jelentkezhetnek már logisztikai korlátok is és ez a vevők hirtelen eltűnését hozhatja. A belföldi végfelhasználói keresletben is várható a lassulás, a határidős árak alig különböznek az azonnali áraktól és ez a felhasználók jó fedezettségére utalhat. Ez alól a kereskedők lehetnek kivételek, akiknek lehet korábbi eladása, amit még fedezniük kell. Az elmúlt hónapok árai alapján azonban már az árak felső értékeinél tarthatunk és határozott áremelkedésre továbbra sem számítok.

Forrás: agroforum.hu