Az augusztusi közepén kiadott USDA becslés igazolta a pesszimista várakozásokat, sőt még a vártnál is rosszabbak lettek egyes adatok, ezért érnek el a jegyzések újabb és újabb csúcsokat.

A világ búzatermésében jelentős csökkenést várnak, a júliusi becslésekhez képest a fő exportőrők termelését 15 millió tonnával csökkentették, ami 5 %-os visszaesést jelent csak az elmúlt hónaphoz képest. A tartósan magas búzaárakat hozhatja, hogy a szezon végére az exportőr országokban a készletek nem fognak emelkedni, sőt egyes országokban drasztikusan is csökkenhetnek. Ezek közül világ búzaexportjában elsődleges szerepet játszó Oroszországban a termés szintjét most 15 %-kal várják alacsonyabbra, az eddigi 82-85 millió tonnával szemben 72,5 millió tonnás mennyiséggel. Az elmúlt évek tartalékolási politikája és az érvényben lévő árszabályozási mechanizmus alapján az alacsonyabb termelés az export visszafogását hozhatja magával és a most várt 35 millió tonnás export akár túlzottan optimista is lehet. Különösen amiatt, mert így a szezon végére 10 millió tonna alá csökkenne az oroszországi készletek szintje és ezt várhatóan elkerülné az orosz kormányzat.

Az európai összes termés mennyisége alig változott most, az azonban fontos, hogy a felhasználást és az exportot is nagyobbra várják és ez Európában is a kereslet tartósan magas szintjét eredményezheti. A készletek apadása hozza magával ezt a tendenciát – a kérdés most, hogy milyen lesz a minőség, a jellemző exportértékesítések valóban meglesznek-e. A francia kivitel várhatóan nem kerül hátrányba, inkább a német és a lengyel exportot érintheti kedvezőtlenül az elmúlt hetek hatása. A magas minőségű árualapok hiánya részben az árakat „széthúzhatja”, másrészről viszont a keresletet mérsékelheti és így összességében inkább az alacsonyabb árszintű termékek exportja lehet a meghatározó.

Erősödtek az európai minőségi gondokról szóló hírek, igazi jó búza szinte nincs Németországban és Franciaországban sem. A fekete-tengeri kikötőkből viszont jó export-kilátások vannak, Románia és Bulgária rekord-termést takarított be.

Ezek után is még mindig kérdés: mi van a háttérben?

Korábban is tapasztaltuk már, hogy a pénzügyi alapok más irányba terelik az árak alakulását, mint amit a piaci szereplők fundamentális alapokon dolgozó része vár. Úgy látszik, most hasonló a történt, de azzal a különbséggel, hogy már a pénzügyi alapok sem ebbe az irányba indultak volna el, hanem korábbi vételeiket csökkentették volna. Ezzel szemben azt láttuk, hogy a chicagoi tőzsde búza jegyzése felrobbant az USDA becslést követően és alig tudott visszatérni a korábbi szintekre. Egy elemzés szerint ez már az automatikus kereskedés egyik velejárója, ami sok-sok adatot vesz számba és ha azok között van olyan, amit úgy figyel, mint mindent felülíró adat, akkor annak megfelelően fog megbízást adni a tőzsdén. A mostani adatok között volt ilyen, nem utolsó sorban az orosz termés csökkentésének a mértéke. Az, hogy emellett az export nem csökkent hasonló mértékben már kevésbé volt figyelemreméltó.

Egy hét távlatából nézve még az is elgondolkoztató, hogy a tőzsdei jegyzések visszatértek a becslés előtti szintre és a múlt héten ez vált stabillá. Egészen a keddi nyitásig, amikor újabb mínuszok jöttek Chicagoban és olyan szint alá ment a jegyzés, ami akár új hét – új trend kezdetét is jelentheti.

Mindeközben szűkebb régiónkban a fizikai piaci események tartott árakat mutatnak – a legutóbbi tender-eredmények és a jegyzések immár 10. napja nem változtak érdemben, gyakorlatilag a 300 USD/to körül mozognak.

Az európai tőzsdei áraknál a szeptemberi határidő napokon belül kifut – emiatt is volt a múlt héten a kiugró ár -, a kereskedés már átterelődött a decemberi határidőre és ott is ez tapasztalható: a múlt heti tartott árak után kedden mintha elfogyott volna a kitartás.

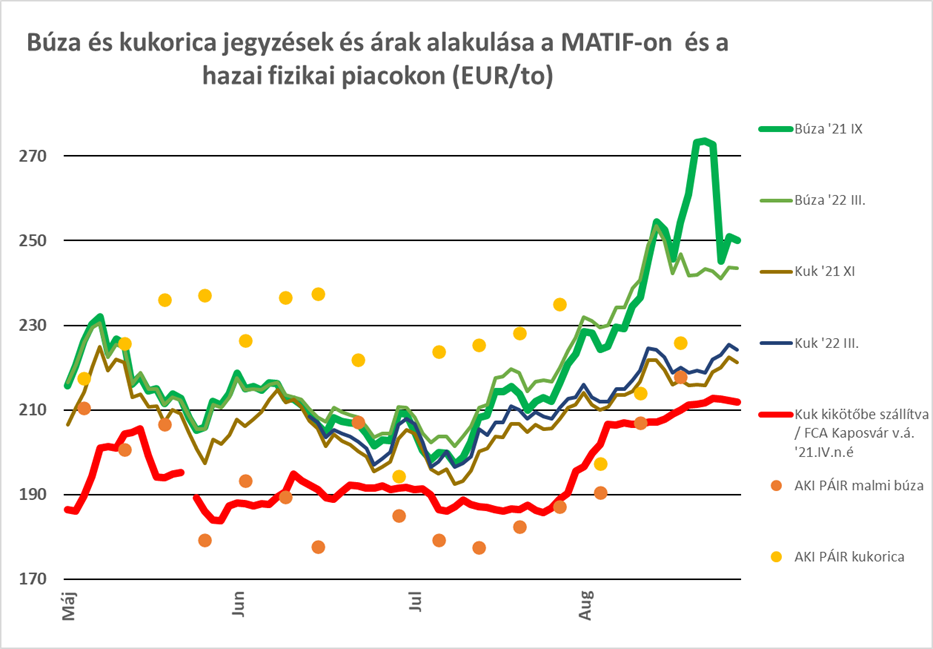

Ábránkon is még a pénteki záróárak szerepelnek:

Ami meghatározó lesz a következő hetekben, az a termés alakulásáról szóló hírek, számok és most már egyre inkább a távolabbi 6-9 hónapot befolyásoló dél-amerikai terméskilátások alakulása. Onnan megint jöhetnek meglepetések, az időjárás nem alakult kedvezően Argentínában és Brazíliában is akadozik az export.

Hazai helyzetünket is a búza árának emelkedése határozza meg -lásd táblázatunkat-, augusztus utolsó napjai a fizikai piacon meghozták a 80.000,-Ft/to-s árat és ezt most már tükrözi a budapesti tőzsde is! A decemberi jegyzés 81.300,-Ft/to-n áll és egyre hangosabb a kérdés: hogyan bírják ezt a takarmányt felhasználók? Milyen következményei lesznek az élelmezési termékeknél, hogy alakul a liszt ára? Szintén az AKI-PÁIR adatok alapján az alap, BL55-ös finomliszt értékesítési átlagára két héttel ezelőtt 90.100,-Ft/to volt, ami ugyan 8,74 %-kal magasabb, mint az egy évvel ezelőtt volt, de közben a búza ára 40,39 %-kal emelkedett…

Az egyéb termékekről továbbra is kevesebb szó esik – a meglepetést elsőként a napraforgó hozhatja, egyes területeken napokon belül kezdik a betakarítását, az idei eddigi tapasztalatok alapján kiugróan nagy érdeklődéssel várjuk az eredményeket.

A napokban érkeznek még nemzetközi adatok a betakarításról, így a kereslet-kínálat változását és a készlethelyzet kilátásait tovább pontosítják remélhetőleg.

Forrás: agroforum.hu